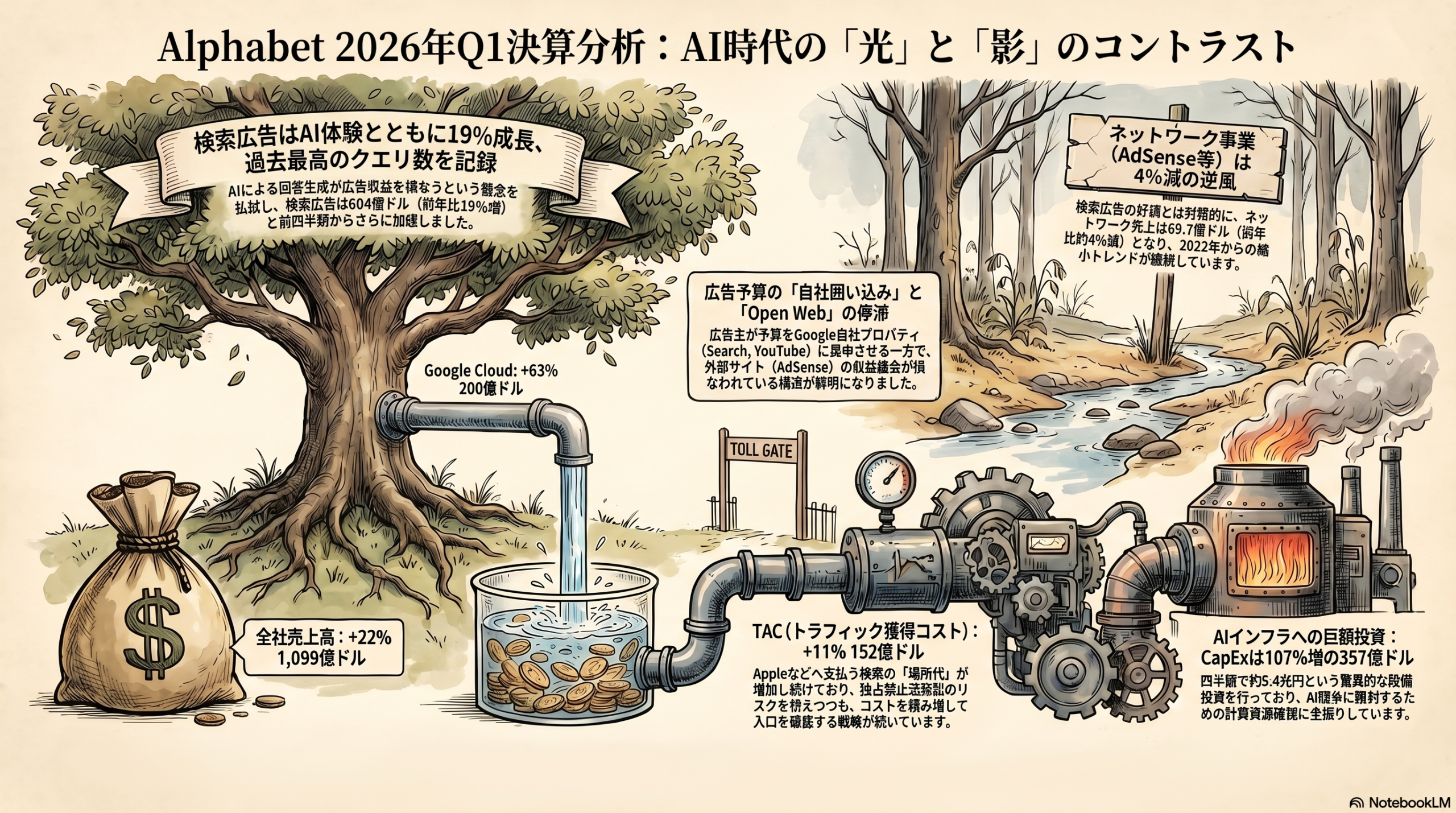

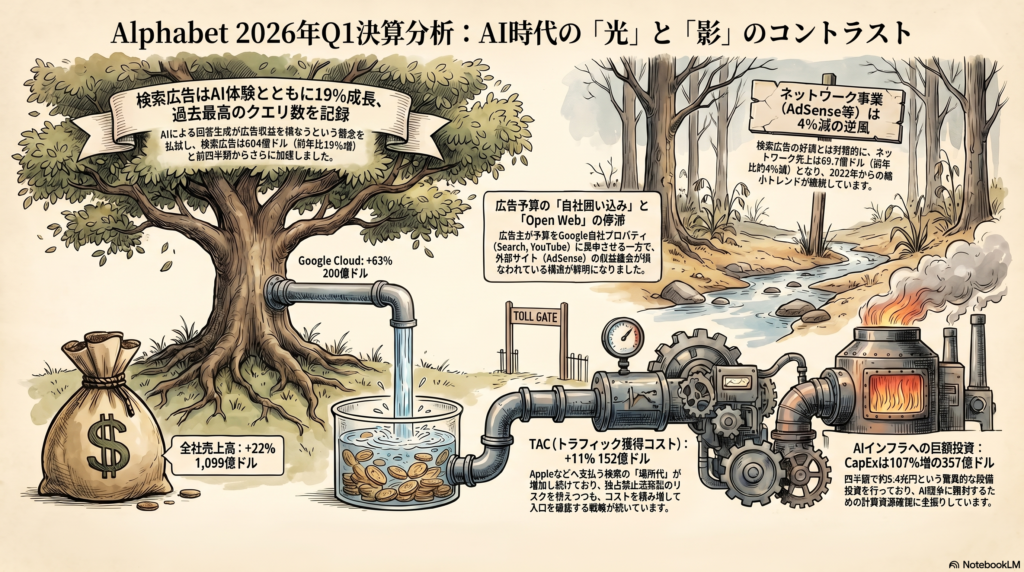

Alphabet(Google)の2026年第1四半期(1-3月期)決算が日本時間4月30日朝に発表されました。売上1,099億ドル(前年同期比22%増)、営業利益397億ドル(同30%増)、営業利益率36.1%。クラウドの加速と検索広告19%成長を見ると、絶好調と言っていい結果ではないでしょうか。

一般的な分析はたくさん出ていると思いますので、それはそれで皆さん他のサイトでチェックしてみてください!ここでは個人的に気になった点を中心にまとめます。

金谷の気になった点

1. 売上1,099億ドル、成長率と利益率の高さ

市場予想を売上で約30億ドル上回る結果でした。

売上高: 1,099億ドル(前年同期比 22%増)。Q1単体で約16兆円。 営業利益: 397億ドル(同 30%増)。 営業利益率: 36.1%(前年同期から2ポイント拡大)。

この規模で22%成長、しかも利益率が拡大しているというのは、もう成熟企業の数字ではないですよね。

2. Cloudのバックログがさらに伸びた、AI需要が本物

前回もバックログ(受注残)の積み上がりに触れましたが、今回はさらに加速しています。

Cloud売上: 200億ドル(前年同期比 63%増)。前四半期は48%増だったので、減速ではなく加速。 バックログ: 4,600億ドル超。前四半期の2,400億ドルから四半期で約2倍に。 CEO発言: 「エンタープライズAIソリューションが、Q1で初めてCloudの主要成長ドライバーになった」

バックログが四半期で倍になるというのは、未来の収益が確定的に積み上がっているということ。AI需要が一過性のバブルではなく、エンタープライズの実需に変わってきていると見ていい数字だと思います。

3. 検索広告19%成長、クエリ数も過去最高

ここが個人的に一番興味深かった点のひとつです。

検索広告(Search & other): 604億ドル(前年同期比 19%増)。前四半期の17%増からさらに加速。 検索クエリ: 過去最高を記録(CEOコメント)。 AI体験が利用拡大を牽引していると明言。

「検索結果にAIが入ってくると、ユーザーはAIの回答で満足してリンクを踏まなくなる、結果として広告収益が減る」というのが市場の懸念だったわけですが、フタを開けてみたら19%成長。しかも前四半期から加速。クエリ数自体も増えている。AI体験を提供しても検索のマネタイズは壊れないどころか、むしろ広がっている。SEOやネット広告を生業にしている人にとっても、ひとまず安心材料だと思います。

4. Network(AdSense等)が約4%減、ここが個人的に一番気になる

派手な数字に隠れてしまいがちですが、個人的に一番印象に残ったのはこちらかもしれません。

Network売上: 69.7億ドル(前年同期 72.6億ドル、約4%減)。 市場予想(71.8億ドル)も下回るミス。 縮小トレンド自体は2022年から継続中。

要因として考えられるのは、広告主が予算を自社プロパティ(Search、YouTube)に集中させている、Open Webのトラフィック自体が伸びていない(あるいは縮んでいる)、AdSenseの買い手側の動きが鈍い、あたりだと思いますが、決算からは正直要因の切り分けが難しい。AdSenseに収益を依存しているメディア事業者にとっては、引き続き厳しい構造です。トラフィックを集めて広告収入を得るタイプのサイト運営者にとって明るい兆しはここからは見えないですね。

5. CapExが107%増、AIインフラへ全振り

前回の決算でも投資計画はリスクとして扱われていた印象でしたが、その水準がさらに上方修正されました。

Q1のCapEx(設備投資): 357億ドル(前年同期比 107%増)。四半期で約5.4兆円。 通期2026年ガイダンス: 1,800〜1,900億ドルに引き上げ(前回は1,750〜1,850億ドル)。 2027年: 「2026年から大幅に増加する」とCFOコメント。 内訳: サーバー、データセンター、不動産が中心。AIインフラ(GPU・TPUを含む計算資源とデータセンター建設)が大半を占めると見られる。

5四半期連続で伸び率が加速していて、投資の勢いが止まらない状況です。事業としては拡大方向にあることがうかがえますが、仮にAIバブル的な調整局面が来た場合、積み増した固定資産は即座には縮められないので、株価的には反応する可能性は十分あります。

6. TACの増加、ここも気になる

TAC(トラフィック獲得コスト): 152億ドル(前年同期比 11%増)。

Appleなどへの支払いが中心で、増加トレンドは継続しています。米司法省(DOJ)との独占禁止法訴訟ではお咎めはなかったものの、最終決着はついていません。「お金を払って検索の入口を確保する」モデル自体が将来揺らぐ可能性が残っているなか、抑制方向ではなく逆にコストを積み増している、というのは経営判断としてどうなんだろう、と気になるところです。

全体まとめ

数字だけ見ると文句のつけようがない四半期でした。売上1,099億ドル(22%増)、営業利益率36.1%、Cloud 63%増、検索広告19%増、Geminiの有料サブスク3.5億、APIトークン処理量が前四半期比60%増、Waymoは週50万回ライド超え。市場予想を売上で約30億ドル、EPSでほぼ倍の水準で上回り、時間外で株価は素直に上昇しました。

上で書いた通り、検索広告がAI体験のもとでも19%成長していること、その裏でNetwork(AdSense等)が4%減で対照的なこと、そしてTACが11%増という事実、このあたりが個人的に印象に残ったポイントです。

前回Q4決算では「これだけの数字を出しても株価は数%下落」という展開でしたが、今回は素直に好感されています。次の四半期も引き続きウォッチしていきたいと思います。

コメント