Alphabet(Google)の最新の決算が日本時間の2月5日発表されました。とりあえずさっと読んだ個人的な感想をGeminiと対話しながら整理したものを速報的に共有いたします。

気づきが増えたら都度追加します。

情報源:

- Q4 earnings call: Remarks from our CEO

- Alphabet Announces Fourth Quarter and Fiscal Year 2025 Results (PDF)

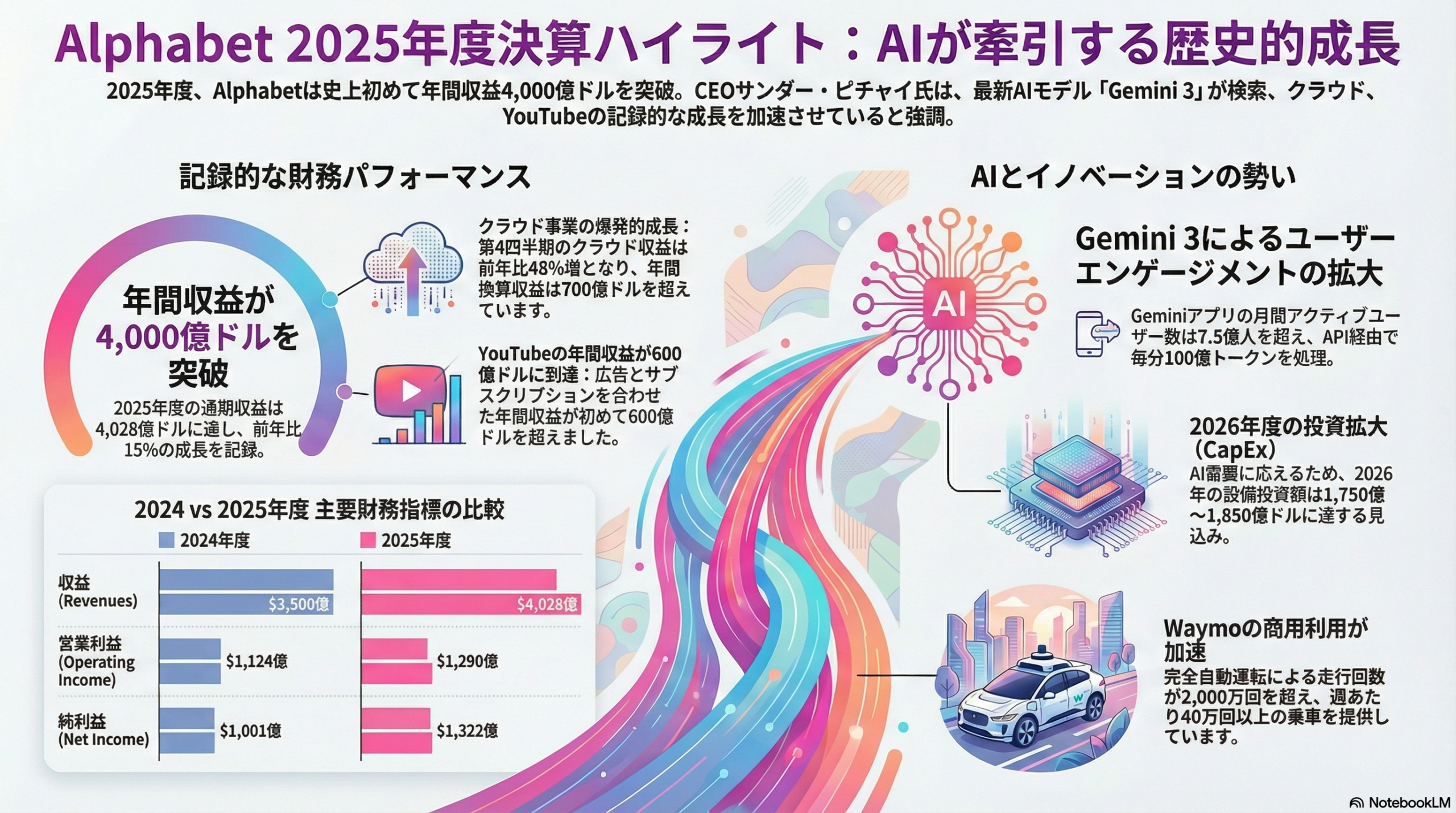

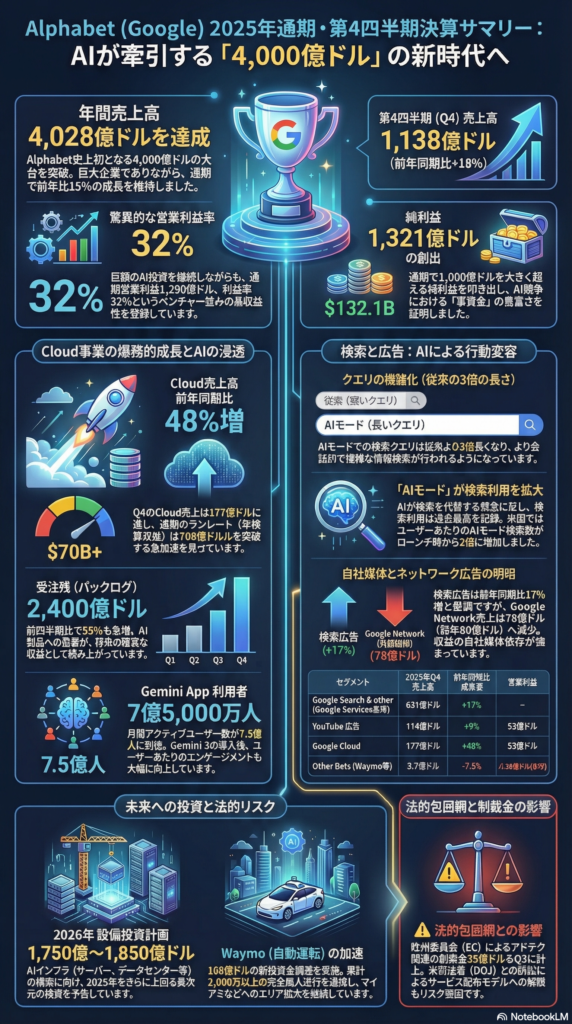

1. 国家予算規模の売上と圧倒的な収益性

巨大企業でありながら、スタートアップのような成長スピードと高利益率を両立させています。

- 通期売上高: 4,028億ドル(約60兆円)に到達。ついに4,000億ドルの大台へ。

- 営業利益率: 32% を維持。この規模でこの利益率は驚異的。

2. Cloud事業の急成長とAIバブル懸念

AI需要を背景に、Google Cloudが第2の収益の柱として完全に定着しました。

- 成長率: 売上177億ドル(前年同期比 48%増)。

- 営業利益: 53億ドル(前年同期21億ドルから2.5倍)。

- 受注残(バックログ): 2,400億ドル(前四半期比55%増)。将来の収益源が積み上がっています。

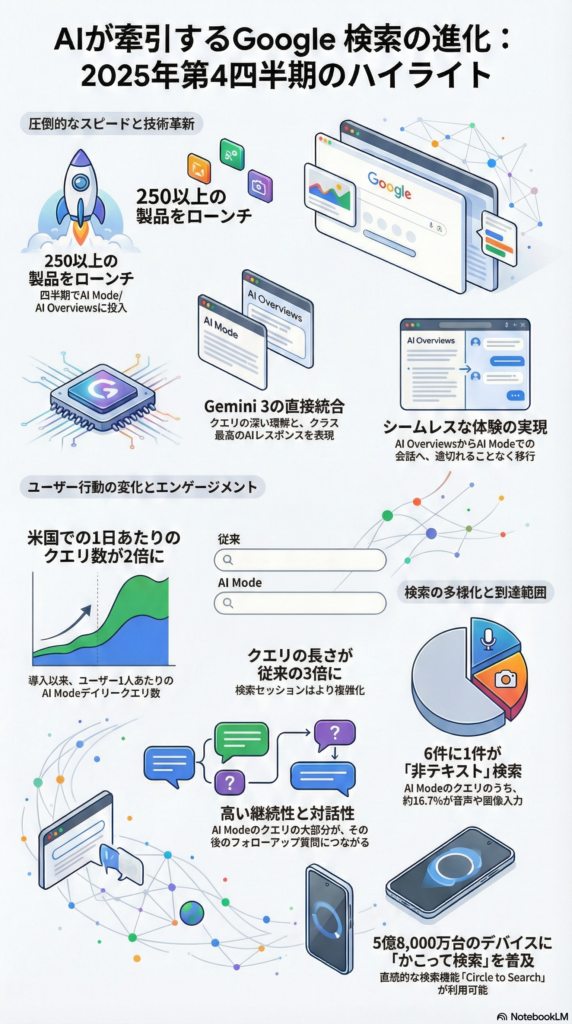

3. 「AIによる検索体験」の変容と浸透

AIが検索を奪うという懸念に対し、むしろ利用拡大に寄与しているデータが出ています。

- 検索利用: 過去最高を記録。AIが検索を奪うのではなく、むしろ拡大を牽引している。

- AIモード: 米国ユーザーのAIモード利用数はローンチ時の2倍に。

- 検索行動の変化: クエリの長さが従来の3倍に伸長。より複雑で会話的な検索が一般化。

4. 広告事業の明暗:自社媒体 vs 外部ネットワーク

自社プラットフォームの強さが際立つ一方、外部配信には課題が見えます。

- 検索広告: 「Google Search & other」の売上は前年同期比 17%増 と、検索利用の増加に伴い堅調に成長。

- Network (AdSense等): 一方で、Network売上は 78億ドル(前年同期 80億ドル)へと 減少。自社媒体(Owned & Operated)以外での収益力の弱さが浮き彫りになっている。

5. 黒字でのAI運営と異次元の設備投資計画

純利益 345億ドル(四半期のみ)という潤沢なキャッシュを、未来のインフラへ全振りする構えです。

- 純利益: 四半期だけで 345億ドル(約5兆円)の純利益。

- 投資規模: 潤沢な資金を背景に、2026年の設備投資(CapEx)は 1,750億ドル〜1,850億ドル(約26〜28兆円)を見込む。

6. TAC(トラフィック獲得コスト)の増加と法的リスク

盤石に見える経営の裏で、構造的なリスクも顕在化しています。

- TAC(トラフィック獲得コスト): 166億ドル。Apple等への支払いを含め、コストが増加傾向。

- 法的リスク: 米司法省(DOJ)からも控訴されており、係争継続により「金を払って枠を確保する」モデルへのリスクは続いている。欧州委員会(EC)からの制裁金も含め、コスト増と法規制の挟み撃ち状態。

【ひとこと】 これだけの数字を出してもなお、市場が「さらなる期待」を求めて株価が反応する(数%の下落)あたり、巨大テック企業へのハードルの高さが伺えます。時間外の話なので市場がどのように反応するのか興味深いです。

コメント